Malgré sa croissance, l’épargne solidaire reste très confidentielle

L’épargne solidaire sert à financer des projets à impact positif, social ou environnemental. Si les montants sont en croissance, elle ne représente que 0,46 % de l’épargne française totale, selon le baromètre publié par l’association Fair et le journal La Croix le 25 juin.

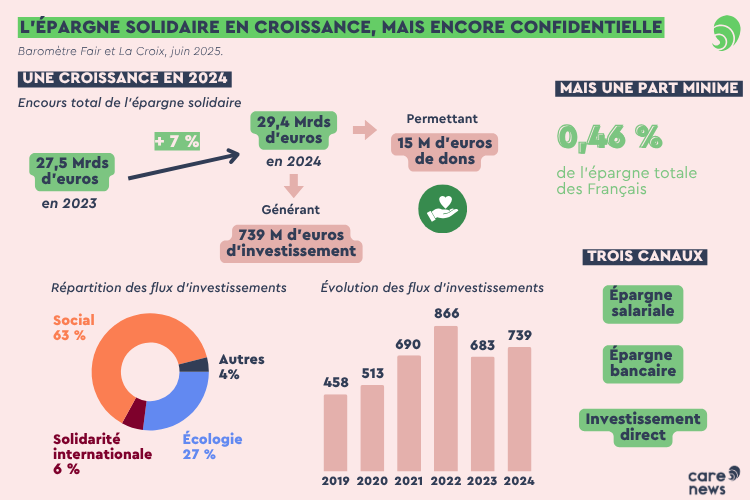

29,4 milliards d’euros d’encours : c’est le montant total de l’épargne solidaire en France fin 2024, selon les données publiées par l’association Fair avec le quotidien La Croix le 25 juin. Cette épargne est destinée au financement de projets ayant un impact social et environnemental, qui prime sur la recherche de profit. En 2024, par exemple, 2 400 hectares d’agriculture biologique ont été soutenus grâce à la finance solidaire. 3 000 personnes ont été relogées, fait encore valoir Fair, en s’appuyant sur des données de France Active investissement.

Le montant total des encours a augmenté de près de 2 milliards d’euros par rapport à l’année précédente, soit une croissance de 7 %. Mais la finance solidaire reste une goutte d’eau : seulement 0,46 % de l’épargne financière totale. « C’est une petite niche en matière d’épargne, il faut rester humble », souligne Patrick Sapy, le directeur général de Fair, tout en se réjouissant de « la bonne progression des encours » et de « l’engouement pour les produits solidaires ».

En 2024, 63 % des flux d’investissements liés à l'épargne solidaire ont financé des actions sociales, 27 % des actions liées à l’environnement et 6 % à la solidarité internationale. « Il y a une progression des sujets liés à la transition écologique, mais pas de boom », détaille Patrick Sapy. « On a vu l’intérêt des épargnants pour la solidarité internationale fondre ces dernières années, ils se sont concentrés sur l’action des entreprises de leur territoire », ajoute-t-il.

À lire aussi : L'ANTISÈCHE - Au fait, c'est quoi l'investissement à impact ? ![]()

L’épargne salariale, une part importante de l’épargne solidaire

Pour collecter l’épargne solidaire, il existe trois canaux : l’épargne salariale, l’épargne gérée par les banques ou les assurances et celle directement collectée par des entreprises agréées Esus, pour entreprise solidaire d’utilité sociale, des sociétés ayant pour objectif principal la recherche d’utilité sociale plutôt que le profit. « L’épargne solidaire continue de progresser sur les trois canaux », se satisfait Patrick Sapy.

L’épargne salariale, d’abord, représente 16,3 milliards d’euros d’encours, soit une progression de 6 % par rapport à 2023. Patrick Sapy observe une « démocratisation de l’épargne salariale », liée à plusieurs avancées législatives depuis 2008, année de la loi de modernisation de l’économie. Ce texte impose aux entreprises de présenter au moins un fonds solidaire dans leurs dispositifs d’épargne salariale. Aujourd’hui, l’épargne solidaire représente 8 % de l’épargne salariale totale.

15 millions d’euros de dons pour les associations

Une autre partie de l’épargne solidaire est bancaire : elle est placée dans des assurances vie solidaires, des livrets ou des fonds, par exemple. Cette épargne représente 11,9 milliards d’euros d’encours, soit une augmentation de 8 % par rapport à l’année dernière. En 2024, « les banques ont proposé à leur client des surperformances sur ce type de livrets », explique Patrick Sapy. Des clients ont déplacé leurs économies de livrets réglementés comme le livret A vers ces produits solidaires.

En conséquence, les dons aux associations par cet intermédiaire augmentent de 75 % en 2024 et atteignent 15 millions d’euros. Cela est dû à l’existence de produits dits « de partage » dans la finance solidaire. Au moins 25 % de la performance financière de ces fonds, livrets ou assurances-vie doit être donnée à des organismes d’intérêt général, notamment des associations.

Une déduction d’impôt pour l’investissement dans les Esus

Enfin, le montant de l’épargne collectée directement par des entreprises ou associations agréées Esus s’élève à 1,2 milliard d’euros, soit une augmentation de 10 % par rapport à l’année 2023. « C’est un canal qui croît très vite », commente Patrick Sapy. Les sociétés labellisées Esus ont eu une « activité soutenue », observe-t-il. « Les épargnants et les épargnantes sont friands d’investir directement dans les entreprises », continue le directeur général de Fair. Il s’agit essentiellement de personnes « qui connaissent bien les mécanismes de l’épargne solidaire » dans le cadre d’une « épargne plutôt militante ».

Habitat et humanisme, 3 colonnes et Terre de liens, des acteurs de l’immobilier solidaire, cumulent à eux seuls 54 millions d’euros sur 1,2 milliard.

Ces investissements peuvent faire l’objet d’une déduction d’impôt équivalant à 25 % des versements. « C’est l’un des éléments qui incite les épargnants à investir », pointe Patrick Sapy.

Une « vision pessimiste » pour 2025

Sur l’encours total de l’épargne solidaire, 739 millions d’euros ont été investis dans les entreprises solidaires en 2024. C’est plus qu’en 2023, où l’investissement s’élevait à 683 millions d’euros, mais moins qu’en 2022, où il a atteint le record de 866 millions d’euros, en raison de la hausse de l’épargne des Français liée à la pandémie de Covid 19. « En 2023, nous sommes revenus à une progression assez conforme à ce à quoi nous avions assisté avant les années Covid », estime Patrick Sapy.

Il alerte cependant sur sa « vision plutôt pessimiste de l’évolution pour 2025 ». Si la « situation internationale compliquée peut inciter à épargner », les retours en arrière réglementaires en matière de durabilité et le contexte économique inquiètent le directeur de Fair.

Dans ce contexte, comment améliorer la part de l’épargne solidaire dans l’épargne totale ? Pour placer leur argent, « les épargnants regardent la sécurité de leur épargne et combien ça leur rapporte », rappelle Patrick Sapy. « La finance solidaire ne décollera pas si nous ne nous intéressons pas à cette question du rendement », affirme-t-il, souhaitant lutter contre « l’idée reçue » que « la finance solidaire ne donne pas de rendement ». L’association milite par ailleurs pour la création d’un « dispositif public de garantie pour les investisseurs ». Une manière d’inciter les investissements privés, d’une manière peu coûteuse pour les pouvoirs publics selon Fair, alors que « la rentabilité des acteurs de l’ESS n’est pas celle que l’on peut trouver dans le private equity », reconnaît le directeur général de Fair.

Il milite aussi pour davantage de « pédagogie » et un « effort de formation auprès des équipes commerciales » des intermédiaires chargés de la gestion de l’épargne. « Je pense que c’est l’offre qui crée la demande », ajoute-t-il.

Célia Szymczak ![]()